|

武汉金雀数据科技有限公司 论文导向计量实证社区 联合主办

返回主页 |

|

|

|

|

| ||

|

《经济金融预测预警系统》简要介绍

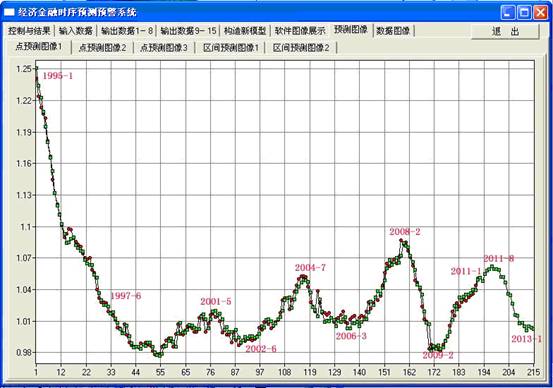

我们以简明的系统单机版看几个预测实例,它可以从“数据分析与统计计算园地”自由下载验证。在系统的单机版主界面上选取复杂趋势的线性模型预测按钮。系统弹出一个含有界面的动态链接库。在此界面上可以进行预测操作。 先看第一个例子(图6)。中期长期预测可以提前几个月发现CPI重要变化点(数学上的极限点、新闻里说的拐点),从而为宏观经济调控提供前瞻性预测。采用截止2008年1月的数据,当时CPI还在上行,没有到达2008年4月的峰顶,央行行长还在强调要进一步采取强硬措施抑制通胀。但是使用我们的模型,外延12个月,可以预测CPI将在2008年4月以后开始下行。图中双线是实际数据和拟合数据,单线是预测数据。后来由于世界金融危机,加剧了CPI下行的速度。有了这样的预测,提前知道2008年4月往后CPI会呈下降趋势,人民币加息看来确实不必过于频繁,甚至有的加息可以免掉。如果利用我们的软件及早发现CPI趋势,及早调整宏观经济政策,GDP会增长多少?加息损失会减少多少?那会是多么大的功劳! 图6. 世界金融危机前的CPI拐点预测(2008年4月)

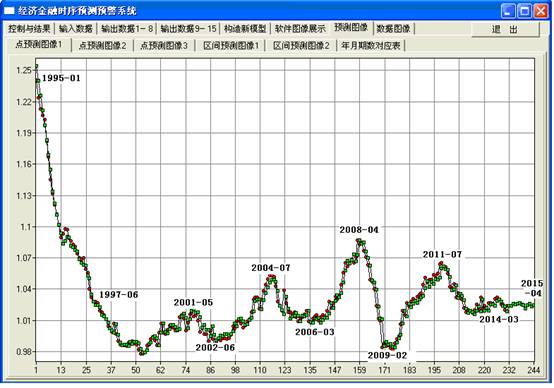

如果没有采用因变量滞后协整的技术,或者说只是单纯的回归模型,而不是多元时序分析与回归分析联合的模型,那么难以取得如此好的拟合效果,见后面的图17。 我们再看一个可以验证的中期预测实例(图7)。采用截止2011年1月的数据,当时CPI还在高位运行,高层还在强调要进一步采取措施抑制通胀。使用我们的模型,外延24个月,可以预测CPI将在2011年8月以后开始下行。图中单线是预测线。

图7. 亚洲金融危机前的CPI拐点预测(2011年8月)

模型采用到2012年6月的数据,外推到 2014年6月。这样从2012年7月起到2014年4月的22个CPI数据是可以验证的。预测结果如表1,外推22期误差绝对值平均为0.00331,令人满意。 表1. 一次性外推24期的CPI预测精度表

本项目的突出优点,也正在于能够很方便地一次性实现12期甚至24期的外推,获得较为精确的预测。单纯的外推1期预测,很多单位都在做(见后面的表3所列单位),一般使用综合法判断,也可以比较准确。但是能够很方便地一次性实现12期甚至24期的外推精确预测,只能依靠诺贝尔经济学奖获得者格兰杰教授的小型时序模型的思想,目前国内还只有我们一家这样比较完美地实现。例如,做经济预测系统比较多的中经网,目前还没有实现这条技术路线。

图8. CPI从2012年6月到2014年6月的外推预测 我们知道,对宏观调控真正有参考价值的,不在于外推1期的预测,而正在于外推半年、一年甚至2年的预测。对于商业指标的预测,也是如此。这正是本项目的价值和魅力所在。 如果模型采用到2014年4月的最新数据,外推12个月,到 2015年4月,拟合效果如图9。可以显示未来一年的CPI走势平稳,基本维持在1.021到1.026之间,即CPI涨幅在2.1%到2.6%之间。这种平稳是历年所罕见的,表明CPI的大起大落周期性基本结束,这是一件很好很了不起的成绩,是既不搞强刺激也不搞强收缩的政策结果。

图9. CPI从2014年4月到2015年4月的外推预测

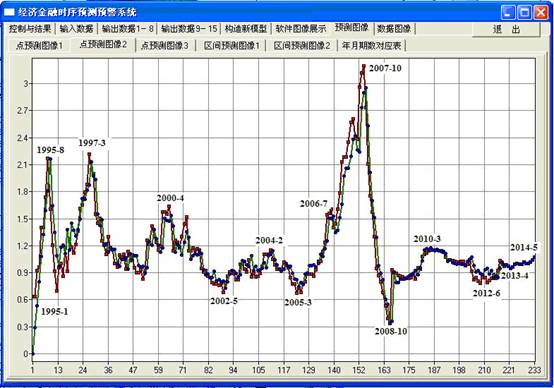

对于其它经济指标的复杂趋势预测,也都有类似效果。例如金融机构贷款余额预测(图10)。 特别值得注意的是,我们的系统可以实现对股市指数同比的预测。在系统的预设指标体系里,第7个指标是上证指数的同比,数据来源是中国人民银行的官方统计,我们可以实现对它的预测。在主菜单上选择上证指数,点击开始计算按钮,得到上证指数同比从1995年1月到2013年4月的拟合图像。外推至2014年5月的曲线是单条曲线(图11)。 我们都知道,股市价格从根本上而言是不可预测的,但这正是股市预测的魅力之所在。有多项诺贝尔经济学奖是关于证券定价并涉及股市预测的。股市预测不要求100%准确,只要求51%准确,就能赚钱,就很满意了。股市预测方法很多,我们的模型和系统是一种新的途径。很多朋友建议我们将系统制作成专业的股市预测软件销售,但是这样做可能要影响项目组成员的学术声望,需要慎重。宏观经济的指标,确定性多于不确定性,预测起来成功较多,所以我们目前专心致力于此。如果本项目申请成功,我们有了一定资助,把本系统发展得更好,不排除将来我们涉足股市预测软件的研发销售领域。

图10. 金融机构贷款余额的预测

图11. 上证指数同比的曲线拟合和外推预测

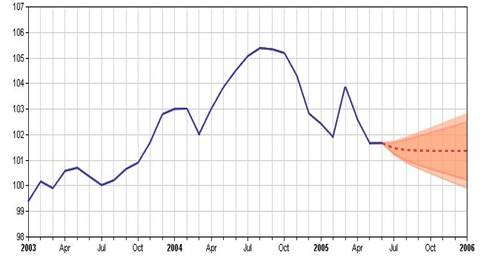

上面的图像是由我们软件的单机版生成。我们的系统还有网络版,配有数据仓库,可以实现远程计算,该项目成果连同我们的其它数据分析成果一起,获得了湖北省科技进步奖。 (二)经济金融时间序列预测的区间估计 要叙述这个问题的技术原理,需要一些预备知识。我们删除了具体的数学公式和描述,只列出标题。细节可以参看我们出版的著作《理论计量经济学》与《Developing Econometrics》。 (1)正态多元线性回归模型的统计量分布。 (2)正态多元线性回归模型的区间预测。 (3)自回归模型的模型阶数已知时的参数估计。 (4)自回归模型单个系数的区间估计。 (5)自回归模型的区间预测。 下面我们看一个利用本系统计算出的区间估计图像。前面叙述过,本系统单机版可以制作成动态链接库,无缝镶嵌在任意客户的网络数据库的应用系统中。单机版只输出数据,而应用系统利用数据生成图像。图11是另一种图形控件ChartDirect生成的,中间一条线是点预测,它的上下两条线是预测的上下限,可见区间开口不大,误差较小,可以与Granger教授在南京讲学的预测喇叭口比较。这个图像被选入到我们的著作《Developing Econometrics》(图12)。

图 12. CPI时间序列的区间预测

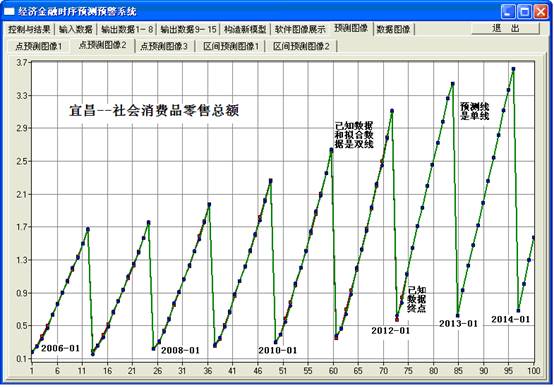

(三)周期性的经济金融指标的预测 许多经济金融指标数据呈现周期性,尤其是一些按年度的累积指标,从1月到12月,数量不断累积,到了12月以后,又基本回复原位,周而复始再累积增长。但是每年的1月指标基数并不完全相同,它有自己的增长规律。 我们通过例子介绍这种周期性指标的预测。先在主菜单上选“周期数据预测”按钮,在弹出的动态链接库界面上填写适当参数,按计算按钮,等系统计算几秒钟,转到预测图像页面看图像(图13)。

图13. 周期性数据的拟合与预测

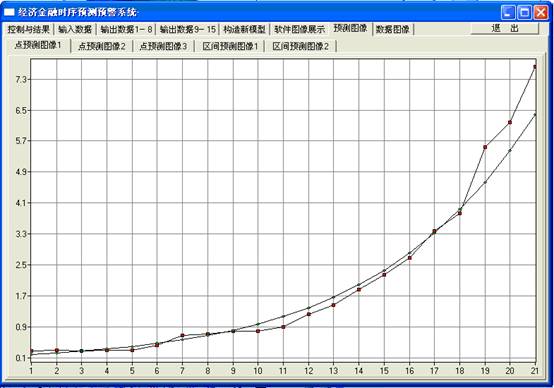

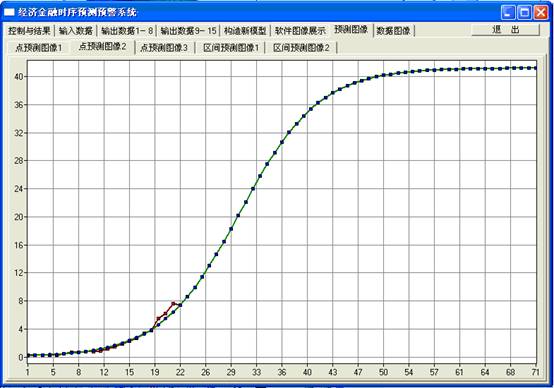

从图像看一目了然。从2006年1月到2012年4月是双线,包括原始数据与拟合数据。从2012年5月开始的预测是单线。预测线能够自动反映周期性,自动掉下来再上升呢。这一类周期性指标还很多,与季节有关系,实现它的如此完美的拟合,需要一定的数学与编程技术。 (四)基于Logit模型的经济金融指标长期稳定趋势预测 许多经济指标数据不可能无限增长,存在极限。例如人口总数、钢铁产量、粮食产量、房屋销售面积等等,都不可能无限增长。这些指标增长的特点还在于,前期阶段它的增长较缓,后来达到高速增长,再后来它又会减缓增长势头而趋于极限值。预测这种趋势极限可以使用Logit模型(参考张尧庭教授编著的《定性数据的统计分析》,或者我们自己编写的《理论计量经济学》与《Developing Econometrics》)。 下面看一个“湖北省房屋销售面积”的中长期趋势预测例子(图14与图15)。这里有两个图像,第一个是对历史数据的拟合图像,第二个是外推做趋势预测。外推是Logit模型外推,不是线性模型外推。注意图中从1到21为拟合数据,拟合效果还好。 转到页面《点预测图像2》(图15),从22到71为单线,是预测数据。注意外延了50个点,曲线自动拐弯的。趋势在第50个点数时已经明显,据此可以作出趋势预测。

图 14. 湖北省房屋销售面积的数据拟合

图 15. 湖北省房屋销售面积的长期趋势预测

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

计算园地

武汉金雀数据科技有限公司 论文导向计量实证社区 联合主办

©版权所有

联系电话 1897 153 1897 E-mail

dasc163@163.com | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||